配资门户网官方网 全渠道时代:医药行业破局指南与药企制胜战略

全国药品市场终端渠道分为医院渠道和零售渠道,医院渠道包括公立等级医院、民营等级医院和基层医疗;零售渠道则涵盖零售药店(含O2O)、B2C电商平台和互联网医院。随着医保支付改革深化以及数字化技术的广泛应用,药品终端三大市场将进一步融合围绕消费者配资门户网官方网,形成“院内+院外+线上”协同的全渠道生态。那么,医药工业端将如何应对这一变化呢?

01

格局演变

全终端协同发展阶段,角色重塑

2015年以前,医院渠道占药品销售额的70%以上,创新药、高价药完全依赖医院准入,政策对医院渠道的干预不断深化,整个行业呈现明显的“医院依赖”特征。2018年以后,集采政策冲击医院市场,渠道分化加剧,院外市场价值凸显。到了2020年,电商、互联网医院等新生态快速崛起。2019年《药品管理法》解禁处方药网售,叠加疫情催生“线上下单+即时配送”需求,2020年线上医保支付政策落地,在整体政策松绑,疫情催生的节奏下进一步推动新兴渠道发展,医药行业正式迈入全渠道时代。

当下,行业已走向全终端协同发展阶段。企业不仅要细化医院定位、优化产品组合,更要抓住新兴渠道机遇,强化数据与策略落地能力。核心竞争要素也从单一销售能力,转向各渠道产品组合优化、政策响应速度以及患者触达核心场景的精准把控。

图1 医药市场渠道格局演变

信息来源:药智咨询整理

目前,随着渠道格局的演变,渠道扮演的角色也发生了显著变化:

等级医院:由“资源垄断者”转变为“基本医疗守门人+高价值服务提供者”。

基层医疗:由“边缘卫生站” 转变为“慢病管理枢纽+公共卫生守门人”。

零售药店:由“药品销售点”转变为“健康服务枢纽”。

图2 医药市场渠道类型特征

信息来源:药智咨询整理

02

市场终端趋势

低速增长配资门户网官方网,电商渗透率持续提升

2016-2024年我国药品终端市场规模持续增长,2022年开始进入低速增长期,2024年医院渠道维持6.5%稳定增长,零售药店增长持平(+1.4%),而电商渠道则保持双位数增长,渗透率持续提升。

图3 全国-终端市场-药品市场规模与增长率(十亿元)

数据来源:药智数据-药品市场全终端分析系统

全国零售药店数量逐年递增,连锁化加速,推动零售药店市场集中度提升,但过度扩张导致单店服务人数和销售额双双下降,行业需警惕“量增利减”的结构性矛盾。

图4 全国-零售药店数量及店均单产趋势

数据来源:药智数据-穿云众客|零售消费洞察(样本),国家统计局

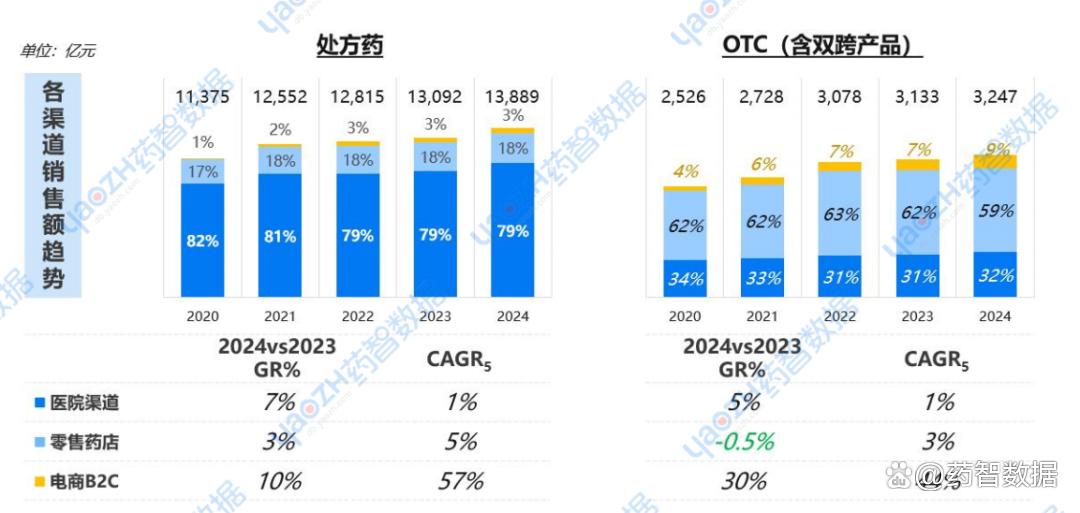

按照药物处方属性来看,可以发现处方药为传统渠道(医院+零售)的核心驱动品类;而OTC线下基本盘稳定,线上化趋势更为显著。

图5 不同处方属性药物在市场终端的表现

数据来源:药智数据-药品市场全终端分析系统

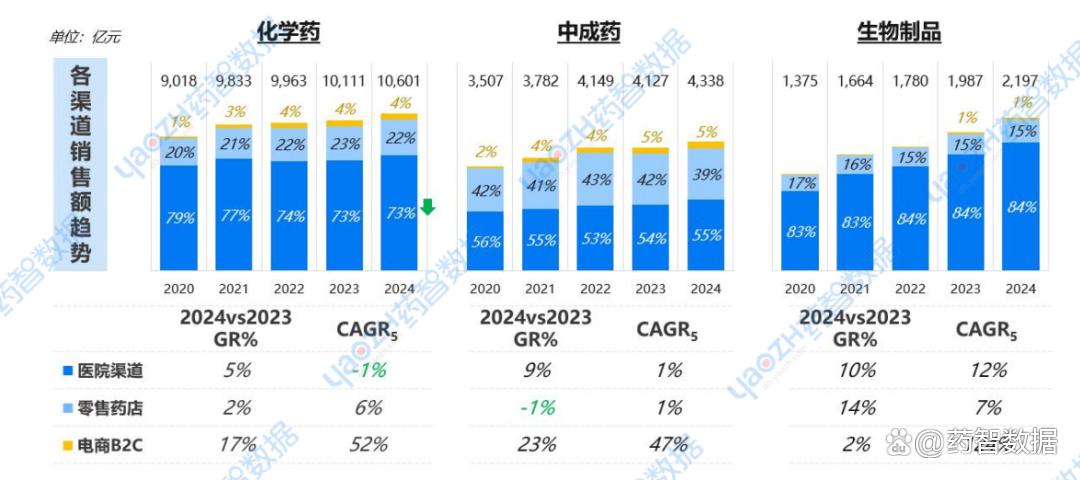

按照药物中西药属性来看,化学药市场规模虽持续增长,但院内市场受到集采影响,份额由79%降至73%,使其逐步转向院外市场。中成药线上化趋势显著,电商占比逐年递增;生物制品各渠道快速发力,引领增长。

图6 不同中西药属性药物在市场终端的表现

数据来源:药智数据-药品市场全终端分析系统

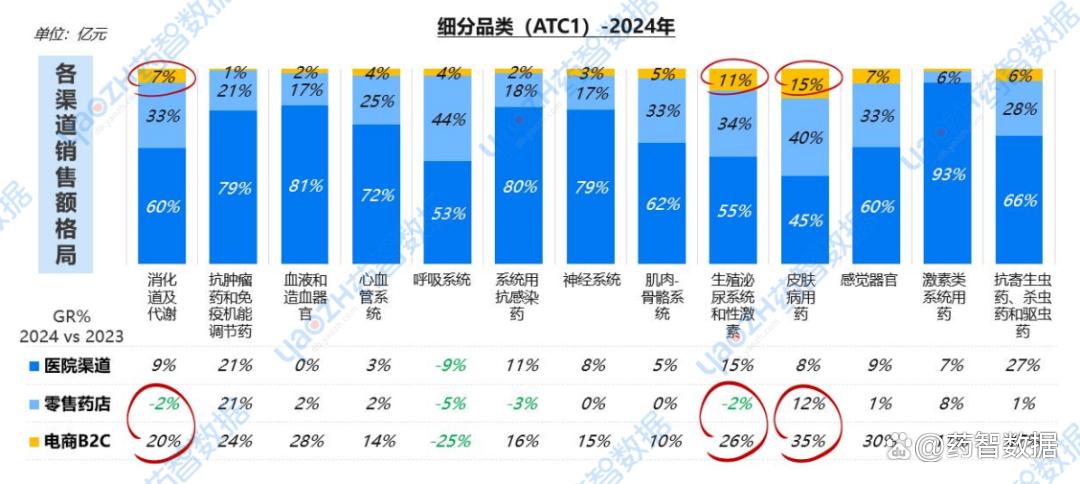

按照不同细分品类来看,品类特性的差异也使其在渠道结构显示出差异;其中消化道类/泌尿系统类/皮肤类自我药疗领域且具备一定消费属性的品类线上化显著。消化道类药物在电商B2C渠道增长率达20%,皮肤病用药更是高达35%。仅有呼吸系统药物在全终端所有渠道处于下滑趋势,而抗肿瘤药和免疫机能调节药在所有渠道都保持高速增长。

图7 2024年细分品类市场终端表现

数据来源:药智数据-药品市场全终端分析系统

03

终端驱动因素

AI技术重塑终端市场

新形势下药品终端核心驱动力主要分为政策驱动、需求驱动、技术驱动:

政策驱动:主要受创新药政策倾斜、集采质量导向、医保支付改革优化影响。

需求驱动:主要有国民健康意识的提升,悦己趋势下对于健康生活的需求、高价值用药需求的创新需求、老年化趋势下慢病品类及管理服务等银发经济需求。

技术驱动:AI技术通过数据驱动的精准营销、围绕患者的全流程智能化服务和线上线下融合模式,正在重构药品终端市场,B2C将向“全球化+垂直化”深化,O2O则聚焦“即时性+场景化”,两者均需依托数据与技术实现更高效、普惠的服务升级。

04

工业应对篇

精准适配与全链协同

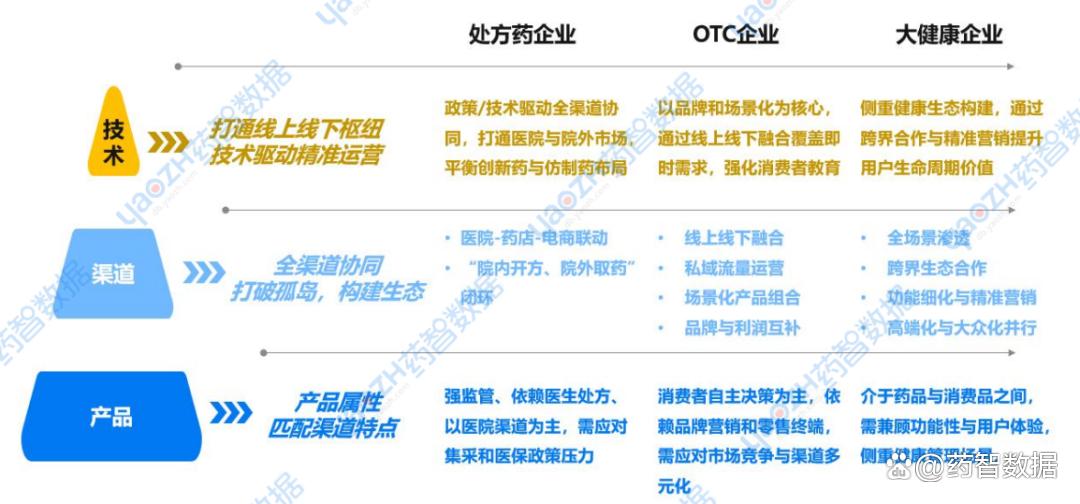

随着药品终端渠道逐步分化,工业端要建立以患者为中心的药品终端全渠道协同生态。

处方药企业:擅用政策/技术驱动全渠道协同,打通医院与院外市场,平衡创新药与仿制药布局。

OTC企业:以品牌和场景化为核心,通过线上线下融合覆盖即时需求,强化消费者教育。

大健康企业:侧重健康生态构建,通过跨界合作与精准营销提升用户生命周期价值。

图8 新形势下药企破局之道

信息来源:药智咨询整理

来源:药智数据/药智咨询

声明:本文仅作信息传递之目的配资门户网官方网,为作者独立观点,不代表药智数据立场。如需转载请务必注明作者和来源。

天创优配提示:文章来自网络,不代表本站观点。